3 जनवरी को समाप्त हुए सप्ताह में भी शेयर बाजार में तेजी रही। यह लगातार दूसरा सप्ताह रहा, जब बाजार ने बढ़त देखी। ऑटो, एफएमसीजी, फार्मा और तेल एवं गैस शेयरों में खरीदारी के साथ-साथ घरेलू संस्थागत निवेशकों के निवेश ने बाजार को सहारा दिया। सप्ताह के दौरान निफ्टी 50 इंडेक्स 0.8% बढ़कर 24,005 पर पहुंच गया, और बीएसई सेंसेक्स 0.67% बढ़कर 79,223 पर पहुंच गया। निफ्टी मिडकैप और स्मॉलकैप 100 सूचकांकों ने बेंचमार्क सूचकांकों से बेहतर प्रदर्शन किया, और क्रमशः 1.67% और 1.48% बढ़े। नए शुरू हो रहे सप्ताह में कौन से फैक्टर बाजार की दिशा तय करने में अहम भूमिका निभाएंगे, आइए जानते हैं…

Q3 अर्निंग्स

नए सप्ताह में सभी की निगाहें कंपनियों की दिसंबर 2024 तिमाही की आय पर होंगी। टाटा कंसल्टेंसी सर्विसेज के दिसंबर तिमाही नतीजे 9 जनवरी को और एवेन्यू सुपरमार्ट्स के 11 जनवरी को जारी किए जाएंगे। अन्य कंपनियों में, टाटा एलेक्सी, इंडियन रिन्यूएबल एनर्जी डेवलपमेंट एजेंसी, वन मोबिक्विक सिस्टम्स, सीईएससी, जीएम ब्रुअरीज, ट्रांसफॉर्मर्स एंड रेक्टिफायर्स (इंडिया), जीटीपीएल हैथवे, यश हाईवोल्टेज, जीएनए एक्सल्स, पीसीबीएल और वेलेचा इंजीनियरिंग भी आने वाले सप्ताह में तिमाही आय जारी करेंगी।

FOMC बैठक के मिनट्स

वैश्विक स्तर पर, दिसंबर में आयोजित FOMC बैठक के मिनट्स पर फोकस किया जाएगा, जिसमें अमेरिकी केंद्रीय बैंक फेडरल रिजर्व ने ब्याज दर में 25 बेसिस पॉइंट्स की कटौती की। साल 2025 में फेड केवल दो रेट कट कर सकता है। इसके अलावा अमेरका में बेरोजगारी दर, नॉन-फार्म पेरोल, जॉब जॉइनिंग और छोड़ने का JOLTs का डेटा, ADP एंप्लॉयमेंट चेंज, चैलेंजर नौकरी में कटौती, व्हीकल सेल्स और फैक्ट्री ऑर्डर जैसे जैसे कई आर्थिक डेटा पॉइंट्स पर भी नजर रखी जाएगी।

वैश्विक आर्थिक डेटा

निवेशक कई विकसित और विकासशील देशों द्वारा दिसंबर के लिए सर्विस PMI आंकड़ों पर नजर रखेंगे। चीन से महंगाई और PPI; यूरोप से बेरोजगारी दर, PPI और खुदरा बिक्री; जापान से घरेलू खर्च के आंकड़ों पर भी मार्केट पार्टिसिपेंट्स की नजर रहेगी।

तेल की कीमतें

पिछले कुछ महीनों से 5 डॉलर प्रति बैरल के दायरे में उतार-चढ़ाव के बाद तेल की कीमतों में फिर से तेजी देखने को मिल रही है। अंतरराष्ट्रीय तेल बेंचमार्क ब्रेंट क्रूड फ्यूचर्स अक्टूबर के मध्य के बाद से उच्चतम स्तर 76.51 डॉलर प्रति बैरल पर बंद हुआ। पिछले सप्ताह यह 3.7% बढ़ा है। इसकी वजह है कि चीन से आर्थिक विकास को बढ़ावा देने के लिए प्रोत्साहन पैकेज और 2025 के लिए अमेरिका से ब्याज दरों में और कटौती की उम्मीद है।

घरेलू आर्थिक डेटा

घरेलू बाजार में मार्केट पार्टिसिपेंट्स का ध्यान 6 जनवरी को जारी होने वाले दिसंबर के फाइनल HSBC सर्विस PMI डेटा पर रहेगा। शुरुआती अनुमानों के अनुसार, सर्विस PMI दिसंबर में 60.8 पर पहुंच गया, जो नवंबर में 58.4 था। इसके अलावा पूरे वर्ष की ग्रोथ के लिए शुरुआती अनुमान भी अगले सप्ताह 7 जनवरी को घोषित किए जाएंगे। भारतीय रिजर्व बैंक ने अनुमान लगाया है कि वित्त वर्ष 2025 में अर्थव्यवस्था 6.6% की रफ्तार से बढ़ेगी, जबकि वित्त वर्ष 2024 में ग्रोथ 8.8% थी। कुछ विश्लेषकों का मानना है कि पूंजीगत व्यय में संभावित वृद्धि और ग्रामीण मांग में सुधार से वित्त वर्ष 2025 की दूसरी छमाही में ग्रोथ के आंकड़ों को सपोर्ट मिल सकता है।

नवंबर के लिए औद्योगिक उत्पादन और मैन्युफैक्चरिंग उत्पादन के आंकड़े, और 3 जनवरी को समाप्त सप्ताह के लिए विदेशी मुद्रा भंडार के आंकड़े 10 जनवरी को जारी किए जाएंगे।

अगले सप्ताह FII (विदेशी संस्थागत निवेशक) की गतिविधि पर भी नजर रहेगी। 3 जनवरी को समाप्त सप्ताह में FII ने कैश सेगमेंट में 11,000 करोड़ रुपये से अधिक मूल्य के शेयरों की बिक्री की। दिसंबर में, उन्होंने लगभग 17,000 करोड़ रुपये के शेयर बेचे थे, जिसकी पूरी भरपाई DII द्वारा की गई थी। DII ने उसी महीने 34,200 करोड़ रुपये के शेयर खरीदे। NSDL के आंकड़ों से पता चला है कि FII ने 2024 में इक्विटी में 427 करोड़ रुपये के शेयर खरीदे हैं। DII (घरेलू संस्थागत निवेशक) ने पिछले सप्ताह 9,254 करोड़ रुपये के शेयर खरीदे।

नवंबर 2022 के बाद पहली बार यूएस डॉलर इंडेक्स 109 अंक के स्तर को पार कर गया, जो बीते सप्ताह के आखिर में 0.85 प्रतिशत बढ़कर 108.92 पर बंद हुआ। इंडेक्स में लगातार पांचवें सप्ताह तेजी का रुख जारी रहा, जबकि यूएस 10-वर्षीय ट्रेजरी यील्ड 4.5% से ऊपर बनी रही। शुक्रवार को यील्ड 4.602% पर थी।

इस बीच, भारतीय रुपये में लगातार कमजोरी बनी रही और यह सप्ताह के दौरान 0.44% कमजोर होकर यूएस डॉलर के मुकाबले 85.74 पर आ गया। यह अब तक का सबसे निचला स्तर है। रुपये में लगातार नौवें सप्ताह गिरावट जारी रही।

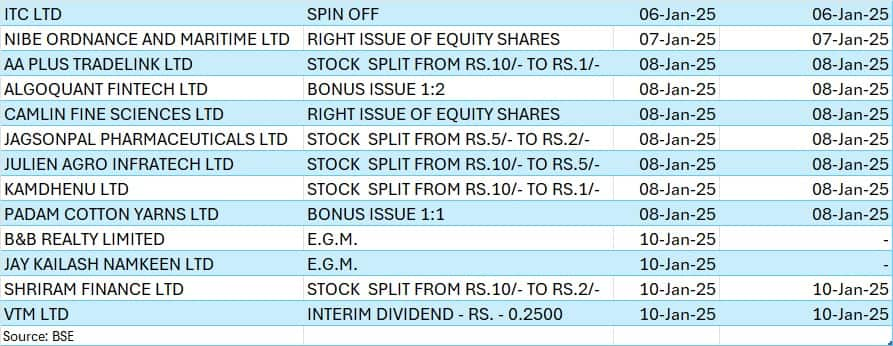

अगले सप्ताह के प्रमुख कॉरपोरेट एक्शन इस तरह हैं…